Gewinnrücklagen sollen dazu dienen, dass im Verlustfall durch ihre Auflösung eine Reduzierung des Nominalkapitals möglichst vermieden wird!

Am 24. April 2020 jammerte der VW_Boss Herbert Diess im ZDF, dass der Stillstand der Fertigung von Autos dem Unternehmen jede Woche zwei Milliarden Euro kosten würde.

Es handelt sich wohl um Umsatzverluste – mitnichten um Kosten. Umsatzverluste können schmerzlich sein, aber dafür wird ja auch eine Menge Geld gespart bzw. nicht ausgegeben: Wesentliche Teile der Lohnsumme und der Beiträge zur Sozialversicherung, Material- und Energiekosten sind ebenfalls stark reduziert. Aber sei es drum: Diess hat beim Fernsehpublikum Eindruck geschindet – das war ja wohl auch seine Aufgabe in der Talkshow.

Aber was verschweigt der mit über 7 Millionen Euro Jahressalär teuerste Angestellte des Porsche-Piëch-Clan?

Er verschweigt, dass Volkswagen eine Gewinnrücklage von fast 97 Milliarden Euro hat, sagenhafte 97.000.000.000 Euro; als Gewinnrücklage!

Und er verschweigt, dass der Porsche-Piëch-Clan Dividenden von über 1,6 Milliarden Euro dieses Jahr bekommen soll – die Scheichs von dem Terrorstaat Katar wären mit etwa 500 Millionen Euro dabei.

Der VW-Chef äußert den Anspruch, „auf die Sozialkassen“ zugreifen zu können – und meint damit mehr als 500 Millionen Euro, die das Unternehmen an Kurzarbeitergeld von der Arbeitslosenversicherung bekommt. Er verschweigt jedoch den Anspruch auf Milliarden Euro für eine neue Abwrackprämie, die dieses mal wohl „Innovationsprämie“ genannt werden soll.

https://www.zdf.de/politik/maybrit-illner

Gewinnrücklagen werden aus dem Gewinn eines Unternehmens (nach Abführung von Steuern) gebildet. Sie sind Teil des Eigenkapitals von Kapitalgesellschaften und werden auf der Passivseite einer Bilanz ausgewiesen.

Eine Gewinnrücklage ist ein Passivposten der Bilanz. Sie wird durch Entnahme des Gewinns oder eines Teils aus dem laufenden Geschäft gebildet. Gewinnrücklagen sollen dazu dienen, dass im Verlustfall durch ihre Auflösung eine Reduzierung des Nominalkapitals möglichst vermieden wird, da ansonsten Kapitalmaßnahmen erforderlich werden könnten. Zu unterscheiden sind gesetzliche und freiwillige Rücklagen. Bei den Gewinnrücklagen von VW handelt es sich um freiwillige Gewinnrücklagen.

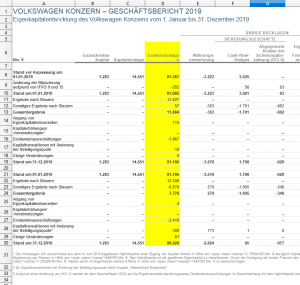

Die Ableitung der Gewinnrücklage ist aus der beigefügten Tabelle Eigenkapitalentwicklung für die Jahre 2018 und 2019 zu entnehmen. Die Tabelle entstammt dem Jahresabschluss von VW. eigenkapitalentwicklung_vw_gb19 (1)

Die Gewinnrücklage in Höhe von 96.929 Mio € ist in den abgelaufenen Geschäftsjahren der Vergangenheit aus nicht ausgeschütteten Gewinnen entstanden. Wo sie genau ist, kann man nicht sagen, da die Bilanz eine Gegenüberstellung des Vermögens eines Unternehmens (Aktivseite) und der Finanzierung des Vermögens durch Eigen- oder Fremdkapital (Passivseite der Bilanz) ist. Die Bilanzierungsvorschriften sind so angelegt, dass man grundsätzlich nicht sagen, wo eine bestimmte Position auf der Passivseite sozusagen auf der Aktivseite angelegt ist.

„Bilanz: Im Grundsatz der Abschluss des Rechnungswesens einer Unternehmung für einen bestimmten Zeitpunkt (Bilanzstichtag) in Form einer Gegenüberstellung von Vermögen und Kapital. Das Vermögen (Aktiva) zeigt die konkrete Verwendung der eingesetzten finanziellen Mittel, das Kapital (Passiva) die Ansprüche der Gläubiger (Fremdkapital) und der Unternehmer (Eigenkapital als Saldo zwischen Vermögen und Fremdkapital, also als Restanspruch) an das Vermögen. Vermögen und Kapital stellen dieselbe Wertgesamtheit dar; dies kommt in der sog. Bilanzgleichung (Aktiva = Passiva) zum Ausdruck. I.d.R. ist nur eine rein rechnerische, also keine materielle Zuordnung zwischen einzelnen Vermögens- und Kapitalteilen möglich (goldene Bilanzregel).“ (Gablers Wirtschaftslexikon)

Geld ist genug da!

DIVIDENDENVORSCHLAG (aus dem Jahresabschluss der VW AG 2019):

Die Dividendenausschüttung der Volkswagen AG richtet sich gemäß § 58 Abs. 2 AktG nach dem im handelsrechtlichen Jahresabschluss der Volkswagen AG ausgewiesenen Bilanzgewinn. Nach dem handelsrechtlichen Abschluss der Volkswagen AG ist nach Einstellung von 1.685 Mio. € in die Gewinnrücklagen ein Bilanzgewinn von 3.273 Mio. € ausschüttungsfähig. Vorstand und Aufsichtsrat schlagen der Hauptversammlung vor, aus dem Bilanzgewinn eine Dividende in Höhe von insgesamt 3.271 Mio. €, das bedeutet 6,50 € je Stammaktie und 6,56 € je Vorzugsaktie, auszuschütten – ein Jahr vorher waren es noch 4,80 Euro, also eine kräftige Erhöhung!